- · 《河南建材》栏目设置[05/19]

- · 《河南建材》数据库收录[05/19]

- · 《河南建材》收稿方向[05/19]

- · 《河南建材》投稿方式[05/19]

- · 《河南建材》征稿要求[05/19]

- · 《河南建材》刊物宗旨[05/19]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

近期投资看点:水泥建材行业月报2020.10

作者:网站采编关键词:

摘要:摘要 基建累计投资增速转正。1-9月全国 固定资产投资 (不含农户)同比增长0.8%至43.7万亿元,增速较1-8月回升1.1个百分点,且增速由负转正。基础设施投资(不含水电燃气)同比增长0.2%,增

摘要

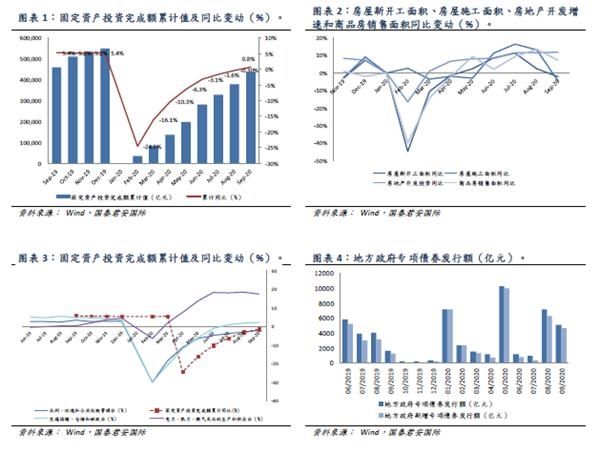

基建累计投资增速转正。1-9月全国固定资产投资(不含农户)同比增长0.8%至43.7万亿元,增速较1-8月回升1.1个百分点,且增速由负转正。基础设施投资(不含水电燃气)同比增长0.2%,增速较1-8月提高0.5个百分点;交运仓储/水电燃气/水利设施投资同比+2.1%/+17.5%/-2.1%,较 1-8月变动+0.4/-0.9/+0.8pp。房地产开发投资完成额连续七个月实现正增长,不过9月新开工、施工、竣工等数据录得跌幅。

分区域来看:

1)固定资产投资:1-9月东部、西部、东北地区累计固定资产投资分别同比上升2.5%、3.3%和2.9%,增速较1-8月回升0.7、0.6和0.7pp。

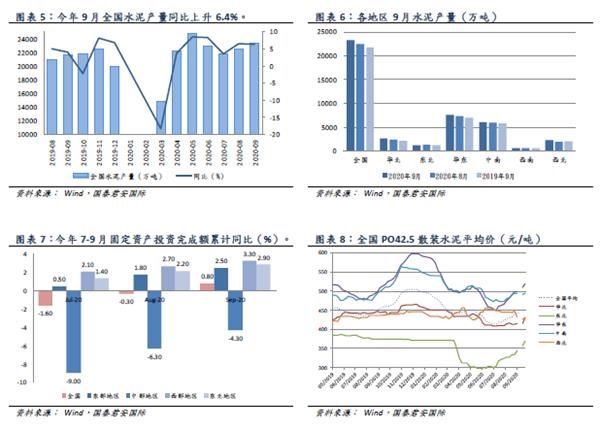

2)产量:9月单月水泥产量2.33亿吨,同比增长6.4%,增速轻微下滑。除东北地区水泥产量环比下降4.5%之外,全国其他地区环比产量均有上升。

3)水泥价格:双节假期结束后,大部分地区的水泥价格都有上涨,西北地区除外。近期华东和中南地区水泥价格分别为518.3元/吨和494.2元/吨。

行业展望。九月新老基建支持固投和基建投资增速由负转正,房地产开发投资保持增长,预计固定资产投资回暖的趋势可以延续至四季度。融资收紧,地产新开工和施工数据转弱可能意味着后续长期水泥需求增量相对有限。不过短期内10月多地重大投资项目密集开工以及挖掘机销量的大幅增长显示需求依旧旺盛。

节后出货逐渐恢复正常,全国库容比依旧在合理水平。未来二十天,西北地区和华南沿海、东北地区偶有降雨,其他大部分地区降水偏少,华东地区水泥价格有望延续涨势。

另外,近期错峰生产对水泥价格形成支撑,方式从“一刀切”、“差异化错峰”到绩效分级的转变也将推动中小企业以及独立粉磨站的淘汰。截止至10月21日,年初至今水泥建材行业(按GICS分类)股价累计下跌6.8%,水泥行业龙头如中建材、华润和海螺三家龙头的估值也有明显回落,目前PE大约在5-8x,可以考虑逢低吸入。

水泥建材行业1-9月数据回顾

1-9月基建投资增速由负转正。1-9月全国固定资产投资(不含农户)同比增长0.8%至43.7万亿元,增速较1-8月回升1.1个百分点,且增速由负转正。其中,民间固定资产投资下降1.5%至24.4亿元,降幅收窄1.3个百分点。9月单月固定资产投资环比增长3.4%。基础设施投资(不含水电燃气)同比增长0.2%,增速较1-8月提高0.5个百分点,铁路运输业投资增速为4.5%,增速回落1.9个百分点,但仍高于道路运输业投资;交运仓储/ 水电燃气/ 水利设施投资同比+2.1%/+17.5%/-2.1%,较 1-8月变动+0.4/-0.9/+0.8pp。

房地产方面,今年1-9月全国房地产开发投资完成额为10.3万亿元,同比增加5.6%,较1-8月提高1.0个百分点,9月单月房地产开发投资完成额同比增加12.0%至1.5万亿元,连续七个月实现正增长,不过9月新开工、施工、竣工等数据录得跌幅。

分区域来看,1-9月东部、西部、东北地区累计固定资产投资分别同比上升2.5%、3.3%和2.9%,增速较1-8月回升0.7、0.6和0.7pp。唯有中部地区固定资产投资增速仍下降4.3%,不过较1-8月提高2.0pp。

水泥方面,1-9月全国累计水泥产量16.76亿吨,同比下降1.1%。雨季结束后项目开始赶工,9月单月水泥产量2.33亿吨,同比增长6.4%,增速轻微下滑。除东北地区水泥产量环比下降4.5%之外,全国其他地区环比产量均有上升。

水泥价格:华东>中南>华北>西北>东北。截止至10月2日,全国水泥平均价格较前一个月上涨0.2%左右。从10月2日之后的各地数据来看,可以发现双节假期结束后,大部分地区的水泥价格都有明显上涨,西北地区除外。近期华东和中南地区水泥价格分别为518.3元/吨和494.2元/吨。

挖掘机销量大增。根据中国工程机械工业协会行业统计数据,今年1-9月纳入统计的25家主机制造企业共销售各类挖掘机械产品23.7万台,同比上涨32.0%,9月单月销量同比上涨64.8%至2.26万台,增速较8月提高13.5pp。其中国内市场销量同比涨幅高达71.4%,出口销量同比涨幅31.3%。买入量最高的地区依旧为广东和山东,占比分别为9.5%和11.8%,其次是广西和四川,占比为8.2%和8.3%。中型挖掘机销量翻倍,涨幅为106.4%,超过小型挖掘机和大型挖掘机(63.0%和52.5%)。9月挖掘机开工率为83.9%,从月平均工作小时数来看,吉林、北京、河北和山东挖掘机工作强度较高,而湖北、广东、上海等地开工小时数相对较低。

文章来源:《河南建材》 网址: http://www.hnjczz.cn/zonghexinwen/2020/1102/547.html